小额贷款起源于20世纪70年代孟加拉国著名经济学家尤努斯教授的小额贷款试验。尤努斯教授针对穷人很难获得银行贷款来摆脱贫穷现状的问题,成立了以互助组织的一种小额贷款模式。

1994年,小额信贷的模式被引入中国。起初,只是国际援助机构和国内NGO针对中国政府1986年开始的农村扶贫贴息贷款计划中存在的问题而进行的一种尝试。

1998年底,仅联合国系统的组织在华援助的小额贷款项目资金就达300万美元。

2000年以来,以农村信用社为主体的正规金融机构开始试行并推广小额贷款,中国小额贷款发展开始步入以正规金融机构为导向的发展阶段。

2008年5月,由中国人民银行和中国银监会出台的《关于小额贷款公司试点的指导意见》。《指导意见》中定义小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。并规定小额贷款公司的主要资产金额来源为股东缴纳的资本金、捐赠资金,和来自不超过两个银行业金融机构的融入资金。规定贷款利率由借贷双方在限定范围内自主协商,最高不能超过中国人民银行规定的同期基准利率的4倍。小额贷款公司在发展农村金融和中小企业、规范民间借贷以及促进金融市场多元化发挥了重要的作用。

2009年6月,中国银监会发布了《小额贷款公司改制设立村镇银行暂行规定》,允许合乎条件的小额贷款公司改制成立村镇银行,以银行身份参与金融市场的竞争。

2013年7月,国务院办公厅对外公布《关于金融支持经济结构调整和转变发展方式与经济转型的指导意见》。其中《意见》第九条提出,要逐步推动民间资本进入金融业,发挥民间资本在村镇银行中的非消极作用,尝试由民间资本发起设立自担风险的民营银行、金融租赁和消费金融公司等金融机构。这对于小额贷款公司的发展、转型都释放出了积极的信号。

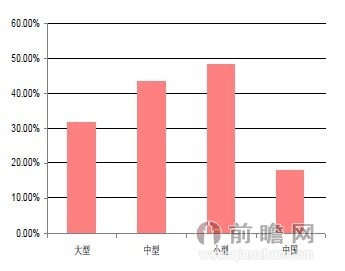

截止到2013年6月末,全国总有7086家机构,从业人员82610,实际所收资本6252亿元,贷款余额7043亿元,全年新增贷款1121亿元。其中,江苏省共有529家机构,辽宁省共有499家机构,内蒙古共有472家机构。江苏省的贷款余额位居全国第一,共有1090.68亿元。

小额贷款公司通过向贷款人发放高息贷款获得收益。贷款多采取质押、抵押和保证方式,信贷额度较低。目前业内平均年利率在18%左右,是同期6%的银行基准利率的3倍。其中国有企业背景的小额贷款机构平均利率偏低,有些甚至不超过10%。而非公有制企业背景的小贷公司平均利率则偏高,从15%到20%左右不等。

与国外小额贷款公司比较,我国对银行基准利率还有利用空间,盈利能力没有完全释放。而且我国单笔贷款规模远大于国外小额贷款机构,具有规模经济效应。据统计,小额贷款公司管理费用占贷款总额的比例为2.42%,最小值为0.1%,最大值为14%,远远低于国外20%以上的水平。我国小额贷款公司目前服务的客户群是具有一定规模和生命力的中小企业、具有相当经营实力养殖种植专业户和中等以上收入的城市居民,加上质押、保证等担保手段保证了较高的还款率。而国外小额信贷机构服于中低收入居民,信贷风险较大。国外的小额贷款机构的资金大多数来自是商业贷款,某些国家已经允许小额贷款公司吸收存款,然而我国依然对于小额贷款公司的融资仍有许多限制。

《关于小额贷款公司的指导意见》中规定小额贷款公司是不吸收存款、只发放贷款的有限责任公司或股份有限公司。小额贷款公司以工商企业之名进行金融业务操作,引起这一身份,对于针对一些金融机构的补贴无法享受。融资也无法和银行一样以SHIBOR为基准加点确定利率,只能按基准利率浮动,同时也不能办理小额贷款的土地房产抵押,这些都制约了小额贷款公司业务发展,加大了其融资成本。监管归属不清按规定,小额贷款公司成立的审批权和监管权归属于省级人民政府。但在是不是真的存在非法集资方面,银监和公安部门负有监管的职责,人民银行则负责对小额贷款公司的利率、资金流向进行跟踪监管。多个监督管理的机构使得小额贷款公司的政策法规成本增加。融资杠杆不到位根据《关于小额贷款公司试点的指导意见》规定,小额贷款公司是由自然人、企业法人与其他社会组织投资设立的不吸收公众存款、经营小额贷款业务的有限责任公司或股份有限公司。小额贷款企业能向不超过两家银行融入不超过资本金50%的资金,用于发放贷款。在目前小额贷款公司不能吸收存款的情况下,最大融资杠杆只有1.5倍,和担保公司的10倍、银行平均的12倍相差甚远。由于资金融通渠道不畅,可贷资金不足已成为当前小额贷款公司发展最大的瓶颈因素。在目前融资环境里,主要靠高成本资本金运营的小额贷款公司实际上异化成为投资公司,要承担巨大风险,不可能形成持续盈利的商业模式。

小额贷款公司征以5%的营业税和25%的所得税,在开业的前期也无任何的减免和优惠,对冲了小额贷款公司的盈利能力,也使得小额贷款公司面对借款人时只能尽可能地选择高利率,影响了对“三农”和中小企业的支持效果。风险分散转移机制缺乏以及人才建设落后小额贷款公司在追求自身利润的过程中,还具有“支农支小”和扶贫减贫等正的外部效应。由于不可预测的市场变化和自然灾害使得中小企业和“三农”客户的小额信贷回收存在比较大风险。小额信贷公司的风险控制是不是到位,主要根据对借款人信用的了解程度。这就需要它有足够的风险评估技术和人才。而小额贷款公司由于业务繁琐,薪酬待遇不高,无法从外界吸引有知识技能的人才,管理上的水准难以提高,风险得不到有效控制。这也构成了小额贷款公司发展一大隐患。

小额贷款公司尚未加入人民银行征信系统,获取客户信息的成本高、难度大,既阻碍了其业务发展,又加大了自身乃至整个金融体系的风险。小额贷款公司来源于民间,具有自身的优势,但随义务的发展,同样面临借款人信息不透明、贷款风险难控制问题。因此,加入央行征信系统,对小额贷款公司实现可持续发展至关重要。未来在国家支持中小企业融资的大背景下,随着小额贷款公司在可能加杠杆的前提下业务规模的扩张,管理和风险控制能力不够的缺陷将进一步暴露。加入征信系统有利于小额贷款公司以低廉的成本获取客户信用信息,提高贷款决策的科学性。

贷款公司看重未来转为村镇银行甚至民营银行,加入人民银行征信系统,有助于提高运营水平,有助于为未来转型和为村镇银行提供准入参考数据,有利于从目前的政府监督管理体系顺利平稳地过渡到银行业监督管理体系。目前小额公司多头监管的局面下,有些监管很难有效进行。将小额贷款公司加入征信系统有利于监督管理的机构掌握其发放贷款的质量以及投放方向是不是满足支持三农和中小企业的大政方针,有助于地方政府高效履行监管职责,监督小额贷款公司依照国家宏观调控和央行货币信贷政策的要求安排贷款投向。

目前小额贷款公司不是金融机构,不可接受存款,也不能接受银行的同业拆借利率,只能按银行一年期基准利率下浮10%。未来在支持小额贷款公司发展,增强小额贷款公司纯收入能力的过程中,应适当放宽小额贷款公司从银行融资比例的限制,对小额贷款公司融资比例实行差异化政策。其次是出台相应的管理办法,给予金融机构同业拆借利率、再贷款资格,降低小额贷款公司融资成本。并且,通过增资扩股增加资本金,鼓励引导民间资本进入小额信贷领域。此外,通过私募、股权投资、资产证券化等方式,利用长期资金市场筹措资金帮助小额贷款公司扩大经营规模,拓宽服务小微企业的深度。

2023年中国消费金融行业有突出贡献的公司分析——招联消金:招联消金推动消费金融制造高质量发展

2023年中国4大重点麻醉剂临床试验发展现状及竞争格局分析 江苏和四川省申请企业最多

2023年中国新能源汽车行业行业发展的新趋势及前景分析 计划2023年新能源汽车销量达到900万辆

2023年中国慢病管理行业细分高血压管理市场发展现状分析 高血压用药市场规模突破千亿元